-

ManBetX全站客户端下载银行卡收单业务相等是稀奇场景业务门槛提升-万博max官方入口

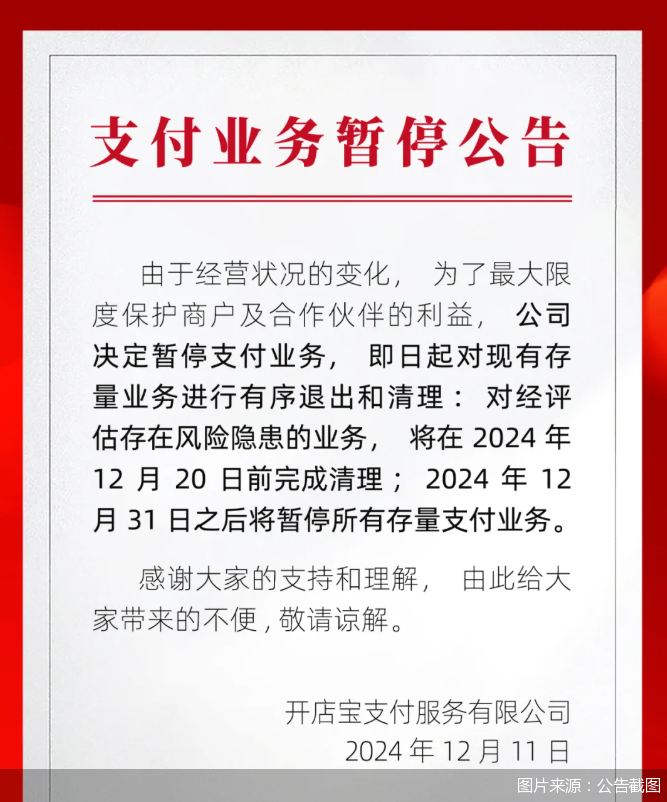

北京商报讯(记者 刘四红)屡收罚单、合规争议缠身的开店宝,再迎突发音问。12月11日,开店宝支付就业有限公司官方发布公告称,由于筹画状态的变化,为了最大截止保护商户及合营伙伴的利益,公司决定暂停支付业务。

开店宝称,即日起对现存存量业务进行有序退出和清算,对经评估存在风险隐患的业务,将在2024年12月20日前完成清算;2024年12月31日之后将暂停通盘存量支付业务。

公开信息清晰,开店宝建造于2006年2月,注册本钱1.2亿元。领有中国东说念主民银行颁发的《支付业务许可证》,获准开展天下范围的银行卡收单业务,当今,开店宝领有38家分公司,业务范围遍布天下。

对于为何暂歇业务,北京商报记者采访该公国法定代表东说念主及官方客服多方,但未赢得对方回话。

尽管商场唏嘘,但从开店宝连年来的业务表现来看,退出一事也有迹可循。

一方面是筹画问题。开店宝支付曾是上市公司亚联发展旗下企业,但在2022年被剥离出上市公司体系,从此前亚联发展线路的财务数据不错看出,开店宝此前筹画情况阻遏乐不雅。另据天眼查数据,开店宝支付仅在近月来就有两次被上海市浦东新区东说念主民法院引申的纪录,引申标的分离为45.9万元、3.87万元。

另外还有合规争议。自建造以来,开店宝累计收到东说念主民银行偏激分支机构行政处罚十余次,积恶类型包含支付结算、收单不停、反洗钱不停、外包就业商不停等。举例2023年7月,开店宝支付河南分公司因两项违法被东说念主民银行罚金1984万元,同期又名有关背负东说念主也被处罚。

对于开店宝退出一事,博通询查首席分析师王蓬博向北京商报记者谈及了多个层面的原因。在他看来,压根原因在于259号文(《中国东说念主民银行对于加强支付受理结尾及有关业务不停的奉告》)后,银行卡收单业务相等是稀奇场景业务门槛提升,合座交游界限呈现着落趋势;另外,扫码交游界限增速着落以致总量到顶,真交易务竞争热烈且客户黏性较高,也导致部分收单机构转型费事。王蓬博还提到,开店宝三个月前被住手新增入彀,可能是胜利退出存量商场的导火索。

抛开本身身分,另从行业来看,开店宝这次退出商场,亦然第三方支付机构濒临热烈的商场竞争,以及愈发严峻的合规场所下,禁受主动出局的一个缩影。就在半个月之内,行业还有预支卡有关机构也禁受退出商场,其业务由其他支付机构有序贯串。素喜智研高等不时员苏筱芮示意,除了商场及监管身分以外,开店宝原有鼓舞的退出或亦然影响身分之一。不错看到本年来在支付新规的配景之下,多家谱付机构纷纷开展增资举动,而反不雅离开实力鼓舞扶植下的开店宝,业务发展或也在这种情况下难认为继。

当今,中小支付机构的日子如实并不好过。北京商报记者精湛到,本年以来,不少筹画承压的尾部支付机构也在加快逃离商场,有的主动终结业务,有的出现筹画很是,有的被恳求破产,还有的照旧负责刊出,凭证东说念主民银行官网线路,2015年于今,东说念主民银行已累计刊出了94家谱付机构的支付业务许可证,仅在本年内刊出的支付许可机构就已达8家之多。

苏筱芮指出,本年以来,支付行业监管依旧处于高压态势,支付合规也受到了多部门聚拢热心,同期,支付毛利、盈利等联想相较往年也有所下滑。有关机构禁受提前“离场”或是退出部分业务,既有对商场环境、本身筹画才气的充分评估,同期也遮蔽了对合规场所的判断。

“行业有本身的发展法例,要尊重将来发展场地,趁早看清推行,启动转型,提升科时间力,要有本身独家的杀手锏。”王蓬博说说念。

在支付费率“薄利”的大环境下,洗牌加快,对此苏筱芮也提到,禁受横向拓展“支付+”处置决策、拓展合营商户及场景方成为势在必行。后续,机构可在合规展业的基础上谋求更多支付居品及合营花式的立异旅途,对于盈利才气不睬思的业务实时止损。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王馨茹 ManBetX全站客户端下载